A economia brasileira, como um todo, não cresceu em 2014? O mercado do vinho importado, sim, e bem!

por Por Adão Morellatto e Christian Burgos

Em julho do ano passado, quando publicamos a análise comparativa das importações de vinhos do primeiro semestre de 2014 versus o mesmo período de 2013, parecia até que havia algo errado de tão positivo. Agora, analisando os números do ano todo, temos mesmo é que comemorar.

Contrariando as expectativas negativas – Copa do Mundo, economia andando de lado, calor persistente, eleições e pessimismo do setor empresarial –, tivemos um crescimento de 12,15% sobre 2013. E ainda há que considerar o impacto do fator cambial, que só em 2014 aumentou quase 15%.

Os números são bons mesmo quando lembramos que, em 2013, tivemos uma retração de -3,22% e também que a metodologia agora consolida os números de Champagne, espumantes e vinhos finos como um todo para uma análise mais ampla.

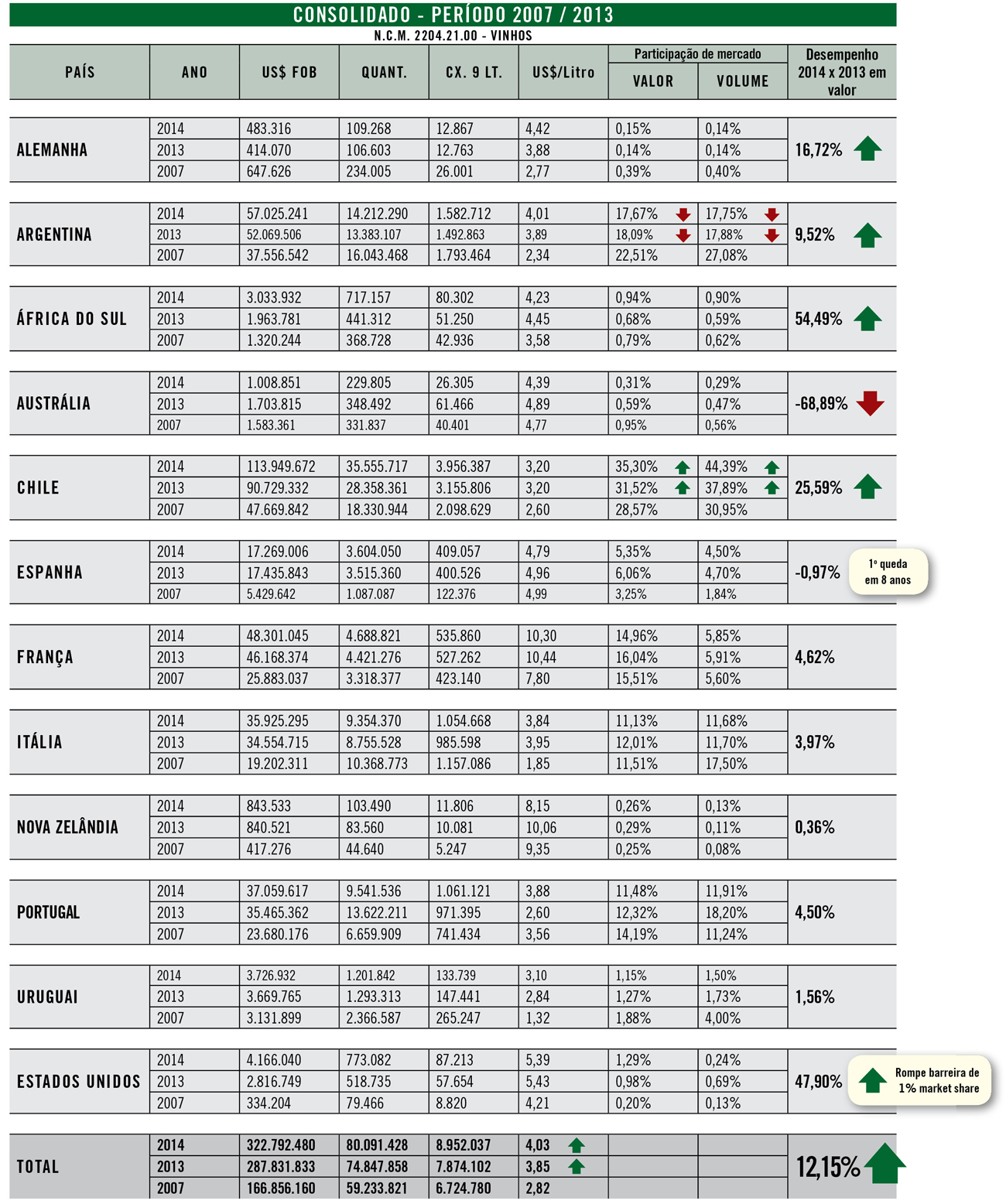

Ao todo, em valor, estamos próximos de um montante de US$ 325 milhões e cerca de 9 mil contêineres de 1.000 caixas (de 12 garrafas). Somente por esses números, dá para imaginar o tamanho, complexidade, dinâmica e valores que envolvem o setor. Haja fôlego, competência e capacidade operacional para administrar isso tudo.

A pujança deste segmento não é fator do acaso ou uma oscilação passageira como comprova a análise dos dados históricos de 2007 a 2014. O crescimento acumulado no período foi de 93,45%, um aumento médio de 8,6% ao ano. Pouquíssimos segmentos no Brasil cresceram assim.

Mas, ao mesmo tempo que o crescimento é uma realidade, a profissionalização do setor é outra, e não há mais espaço para aventuras no mundo do vinho como comprovam os players que, contra a vontade, já saíram do tabuleiro ou que caminham como zumbis nesse mercado.

A seguir, mostramos como cada país se manifestou em 2014:

Sim, sempre ele, mas, em 2014, o Chile pisou no acelerador, permitindo inclusive imaginar que pode, em breve, dominar 50% do mercado brasileiro de vinhos finos. No consolidado, seu market share é de 35,30% em valor e 44,39% em volume (considerando somente o tipo vinho fino, ele representa quase 46,40% em valor). Seu preço médio é 25% mais econômico que o dos vinhos argentinos. O crescimento em 2014 foi de expressivos 25,59%, alavancados principalmente pela estratégia das grandes empresas chilenas em priorizar os cinco mercados-chave: Estados Unidos, Reino Unido, China, Japão e Brasil. Somente os dois maiores players: Grupo Concha y Toro e San Pedro representaram 39,82% em valor e 46,22% em volume do mercado brasileiro.

Sofre com as políticas econômicas implantadas e mantidas pelo governo atual, que tem prejudicado todo o setor. Mesmo assim, contrariando os prognósticos locais, apresentou crescimento de 9,52%, muito embora sua participação continue caindo e hoje esteja nos patamares de 17% de volume e valor. Seus números estão nos patamares que tinham em 2011.

Enquanto Chile manteve seu preço médio em US$ 3,20 por litro, na Argentina houve um incremento de 3,08%, chegando a US$ 4,01 por litro. Caso a Argentina não fosse beneficiada pela redução de tarifas aduaneiras devido ao Mercosul, ficaria muito difícil sua performance no ponto de venda. Visivelmente, seus preços, principalmente nos grandes hipermercados, estão muito próximos dos europeus.

Devido à nova formatação desta análise, este exportador está na invejável posição de possuir quase 15% de participação em valor, mesmo com apenas 5,85% do volume do mercado. Seus produtos tem um preço médio de US$ 10,30 por litro, puxado sobretudo pelo alto valor agregado do Champagne que, sozinho, representa 37,82% de toda exportação do país (mesmo com queda de 9,48%). Como um todo, cresceu apenas 4,62%, uma performance quase idêntica à de 2013.

Por uma pequena diferença, mantém-se nessa boa posição. Atribuímos isso às influências culturais e às ações que realizam aqui, até mesmo à abertura de novas filiais por aqui (como a Sogrape, por exemplo). Grandes players se mostram tentados a considerar a possibilidade de distribuição direta no Brasil, a exemplo do que fez com sucesso o Grupo Concha y Toro. Portugal aumentou sua participação de mercado para quase 12% em volume e mais de 14% em valor. Crescimento de 4,5% no ano e preço médio de US$ 3,88 por litro.

Em recuperação após um 2013 de queda, cresceu 3,97%, com participação próxima de Portugal, exatos 11,13% em valor e 11,68% em volume. Já não há tanta influência do vinho tipo Lambrusco, que chegou a representar quase 50% de todo o volume de vinhos deste país há alguns anos. Hoje, o Prosecco representa 12,34% das importações da Itália, que tem sabido aproveitar bem sua diversidade de vinhos e castas, sua grande riqueza e legado.

Uma surpresa este player em 2014. Contrariando os anos anteriores, apresentou uma ligeira queda de quase 1%. A retração só não foi mais acentuada devido ao Cava ter crescido 16,06%, representado hoje 26,17% da totalidade das importações da Espanha. Ainda não identificamos quais fatores levaram à queda, embora o preço médio tenha recuado um pouco para US$ 4,79 por litro. De 2007 a 2014, o país vinha apresentando crescimento médio anual de 15,5%.

Ao se colocar todas as garrafas de vinhos importados em 2014 lado a lado, elas cobrem a distância entre Oiapoque e Chuí e ainda sobra 15% delas

Apresentam menos de 5% de participação, com destaque:

Alemanha......................................16,72%

África do Sul..................................54,95%

Estados Unidos..............................47,9%

Austrália........................................-69%

Uruguai...............Números idênticos ao de 2007

Euro e dólar caminhado para paridade podem afetar significativamente a dinâmica entre países em um futuro próximo, fazendo com que nações da Comunidade Econômica Europeia ganhem competitividade em relação aos lugares em que se utiliza o dólar como base de formação de preços.

Gostou? Compartilhe